Dass man Werbungskosten von seiner Steuerlast abziehen kann, ist bekannt. Kosten für Werbung dagegen, die eine Firma treibt, sind allerdings keine Werbungskosten, sondern es sind Betriebsausgaben. Und auch die mindern die Steuerzahlungen eines Unternehmens.

Und nun betrachtet bitte mal die nebenstehende Abbildung! Und stellt Euch vor, ein Steuerprüfer kommt in die Firma, die eine solche Darstellung als Anzeige veröffentlicht und die Kosten dafür vom Gewinn abgezogen hat! Und der besagte Steuerprüfer sieht diese Anzeige und fragt: „Was hat das mit Werbung zu tun?“ Und weil die Antwort darauf für die Firma sehr schwer fallen dürfte, ordnet der Vertreter vom Fiskus das Werk unter Hobby des Inhabers ein. Und damit ist es steuerlich nicht relevant.

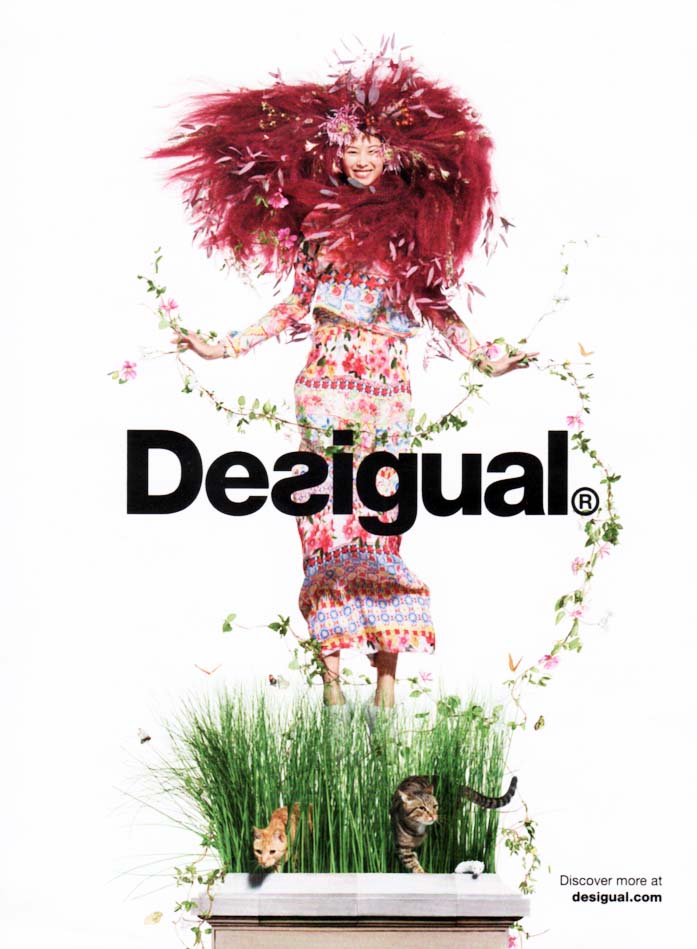

Und nun betrachtet bitte mal die nebenstehende Abbildung! Und stellt Euch vor, ein Steuerprüfer kommt in die Firma, die eine solche Darstellung als Anzeige veröffentlicht und die Kosten dafür vom Gewinn abgezogen hat! Und der besagte Steuerprüfer sieht diese Anzeige und fragt: „Was hat das mit Werbung zu tun?“ Und weil die Antwort darauf für die Firma sehr schwer fallen dürfte, ordnet der Vertreter vom Fiskus das Werk unter Hobby des Inhabers ein. Und damit ist es steuerlich nicht relevant.

Oder will hier etwa jemand von Euch seinen Widerspruch beim Finanzamt gegen die Entscheidung des Prüfers einlegen…?

Kleiner Tipp von Spießer Alfons an Desigual: Einfach die Druckvorlage der als Anzeige geschalteten Darbietung rahmen lassen und an die Wand im Büro hängen! In diesem Fall wären die Kosten für die Gestaltung des Werkes steuerlich absetzbar, da Kosten für Kunst im Betrieb zu den Betriebsausgaben zählen. 😉